能效电气汪进进:新能源充电桩行业的七大细分市场

来源:车市头条 发布时间:2024-02-22 15:31:23 作者:admin

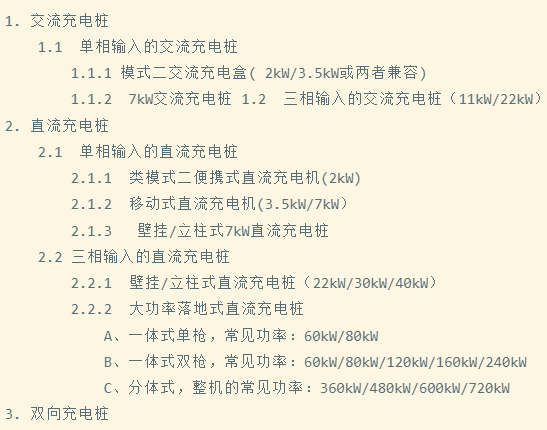

车市头条讯:我们曾对充电桩做出如下分类。对应的林林总总的产品,罗列起来,俨然是一个庞大的产品族了。

能效电气是全球唯一一家提供从直流到交流,从单向到双向,从充电模块到充电桩,从强制风冷到独立风道、液冷,从一体式到分体式,从国标到欧标、美标,从1.5kW到1200kW的全场景覆盖、全栈自研充电桩的企业。

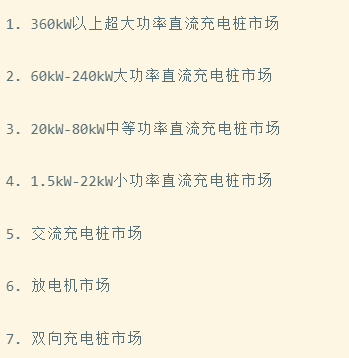

从目标市场来看,充电桩有大B市场、小B市场、C端市场。从产品维度,我们可将充电桩市场分为七大细分市场:

360kW以上超大功率直流充电桩市场分析

产品形态

360kW以上超大功率直流充电桩,主流是分体式的,充电模块集中在一个大集装箱式的大机柜,外接若干个充电终端,充电终端主要由充电枪、充电控制器,接触器和熔断器组成。假设是使用20kW的充电模块,360kW就要由18个模块组成。这种分体式的充电桩也叫充电堆。特斯拉、小鹏、极氪、广汽埃安、理想等车企部署的充电桩都是这种产品形态。这种产品形态的产品定义正变得很纠结。

分体式已经存在很多年,但在充电领域一直没有被看好。据说,95%以上的大功率公共运营直流桩都是120kW的。120kW是性价比之王。车企喜欢分体式,我理解车企选择的逻辑是,分体式的充电终端可以做得很漂亮。

对于运营商来说,360kW的充电场站,用3个120kW一体式双枪充电桩更好,还是用1个360kW、6个充电终端的分体式充电桩好?这个问题的答案可能要区分运营商的特点,是深度运营还是浅度运营,就是“翻台率”高不高。分体式可以提高翻台率。这个问题要深想想,好好算算帐。我将另文分享。

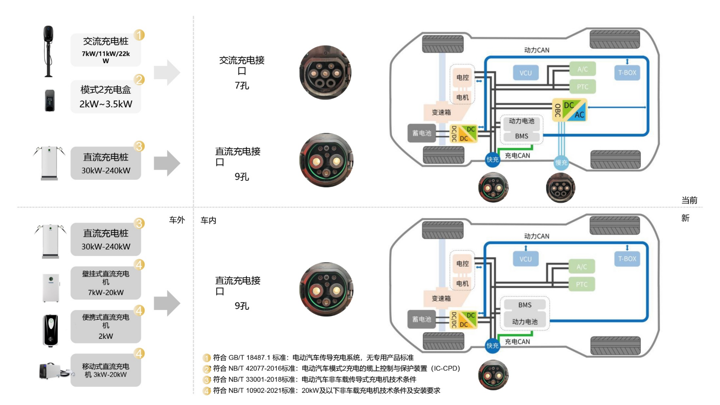

在华为出场之前,这种分体式产品形态遵照2015版GB/T 18487.1、NB/T 33001等标准,充电枪就采用普通的非液冷充电枪,可支持最大充电电流250A。如果是高压800V平台,最大充电功率是800V*250A =200kW。普通的1C电池就可支持250A电流。

2023年,在超大功率充电领域有两个变量。第一,2023版国标发布了。第二,华为又进来了。第一个变量对市场的影响忽略不计。2023版国标似乎受到了车企的集体抵制,反应平平。这个新国标的精华部分是充电枪线简化了,和国外的枪线一样,可以做得更轻便,不要16根线了,去掉A+、A-,去掉3根温控线和4根电子锁的线。但是,2023版国标朝前兼容是个很头疼的问题。第二个变量就很有意思。华为第一次进入充电桩市场是2016年,搞了个充电模块,把价格搞到了0.18元/瓦,但没杀死任何一家主流玩家;充电模块没能杀死对手,也没让华为尝到甜头,华为蛰伏了几年后,重新搞了个全灌胶的20kW/30kW模块,还是没撼动市场,直到这番携分体式液冷充电桩重新进入充电桩赛道。

HW是中小企业噩梦,所谓,HW所到之处,寸草不生。这个赛道本不该HW这种选手进来的,但是HW还是又进来了。

地方政府都喜欢迎承HW,再怎么贵,也会有人买单。据说HW的营销能力让斌哥有点惊讶。HW的液冷超充卖得那么贵,但是还有人买单,不用自己掏钱自建。我开玩笑说,斌哥的营销功夫也就是在少妇和小中产阶级市场吃香,但是,HW对政府官员很有号召力。一个HW的四级领导,印个“总经理”头衔的名片,在地方上,市委书记都会亲自接待。

HW定义市场的能力实在太强了!“一秒一公里”的超级快充正在吸引车企和政府疯狂跟进,深圳市长召开了专门的市长动员大会,力度之大,史上未见,超乎想象。但是,这里面永远存在一个超前建设的悖论:2023年在售车型中,支持一秒一公里的车型(支持4C以上的充电速度)的销量可能只有十万分之一。建好的超级快充就浪费在哪里?!

目前支持4C及以上充电速度的车型清单如下:

虽然只有十万分之一的车型支持快速充电,但是,不能不说这是趋势。如果将来所有车辆都支持4C充电,所有充电桩都支持一秒钟充电一公里,那么将来公共充电站的枪头数量和当前加油站的油枪数量一样多就可以了。实际上,建设超级快充的速度没那么快,存量车辆的淘汰没那么快,将来支持超充的车辆也不会那么多,市场将呈现多元化的态势。多种充电形态并存,存在很多、很多年。我预测不出来将会并存多少年。我知道,我的老家还有用煤气罐的。

关于传统的、按照非液冷、最大充电电流250A的充电枪设计的分体式充电桩,其产品定义并不纠结,但是,要做到一秒钟一公里就很纠结。

• 纠结1:充电模块用液冷、独立风道,还是强制风冷。

市面上已量产的分体式多是采用强制风冷模块,但是HW推出了液冷的,于是,众多充电桩厂家跟进液冷。蔚来汽车独树一帜,采用了独立风道的。

液冷和独立风道,孰优孰劣? 实难定论。也许40kW及以下,独立风道终将成为主流,60kW及以上,液冷胜出。液冷难以普及的关键点是成本,成本的关键点是整桩的散热系统,散热系统的关键点是水泵,水泵的关键点是参与的玩家太少,没有规模化。有寸草不生的厂家放出话来,利用三年的时间,将液冷做到和现在的强制风冷一样的成本。

• 纠结2:每把枪的最大功率。

如果每把枪头都达到充电堆的最大功率,都超过250A电流,那么,每把枪头都要采用液冷的,充电枪的成本就会上升;但是,实际充电车辆,十万分之一才支持超过250A以上的电流,多出的成本是浪费,没有带来效益。

当下,主流做法是,一个充电堆中,有1-2把枪采用液冷的、最大充电电流600A以上,其它枪是传统的、最大充电电流250A以下。

• 纠结3:每把枪的最小功率。

这个已渐达成共识,最小功率一般是60kW或80kW。

• 纠结4:总功率

不会像一体式那样,120kW成为最普及的功率,分体式的总功率,360kW-1200kW之间都有可能。如果每把枪的最小功率60kW已成共识,那么,总功率的选择更有可能取决于充电场站的停车位的数量。

目标市场

高速公路、一线城市、新一线城市、二线城市的公共运营充电桩,可能都将以360kW分体式为主,因为投资者对电动汽车保有量和增量持有信心。此前已经投建的充电桩,更新换代之后,可能也以分体式大功率代替。国有企业、车企投建的充电桩,分体式大功率更是首选,因为成本不是最主要的考虑因素。

60kW-240kW大功率直流充电桩市场分析

三波热潮

60kW-240kW大功率充电桩的市场发展经历了两波高潮,正迎来第三波高潮,此后,这个市场很难说再有第四波高潮。

第一波是2015年-2017年,国网每年搞三到四次的公开招标,市场风起,迎来一堆猪飞。全国八纵八横的高速公路,用不了多少充电桩,很快,国网就完成了国家任务。

第二波是2018年-2023年,一线和新一线城市的公交和网约车充电站让民营投资的充电站运营尝到了甜头,各种不同体量的运营商包括个体户都纷纷投建场站。公共充电桩建设者看着一个个充电桩,就如看着一颗颗摇钱树。短短几年里,我隔三岔五地看百度地图上方圆两公里充电站个数。此刻,我刚数了一下,我这附近方圆两公里的充电站个数是98个,加油站1个!!!

去年开始的第三波高潮是充电桩下乡。充电桩建设是一种可以激活经济,发展电动汽车国家战略的新型基建。各地政府正以红头文件、专款专用的方式量化充电桩建设的数量,甚至量化充电桩的功率大小。最有趣的是,四川省发文,要求“到 2025 年,四川要建成单桩功率原则上不小于 60 千瓦乡村公共充电桩 2.2 万个以上,其中城乡融合片区不低于 1.5 万个,农村片区不低于 7000 个”。明文规定公共充电桩的功率不小于60kW。既然政府文件明文规定功率大小不小于60kW,我们可以认为,农村市场的充电桩不太会往360kW超大功率充电桩方向发展,也实在是没那个必要。成都市则提出,“适度超前情况下,2025 年成都市需建成充电桩不少于 20.8 万个(公用桩 6.65万个,专用桩 3.15 万个,自用桩 11 万个),换电站 1000 座(公用站 600 座、专用站 400 座),总功率 425 万千瓦”。

60kW-240kW之间需要多少种产品型号?

60kW-240kW是大功率公共充电桩的功率范围。作为充电桩的供应商,比较头疼的是,从60kW-240kW也是有很多功率大小的,能不能做到标准化呢?不能。这个市场,早期竞争的关键是商务能力,而且会存在一些扭曲的非市场行为。一种极端的扭曲是,不管充电桩有多烂,只要看上去是充电桩,只要能通过招标验收就行,越便宜越好。这种充电桩将来就成了僵尸桩,等着电动汽车多了起来后慢慢改造。

早些年,国网充电桩的改造成本据说比采购成本还高很多。即使国网充电桩声称是按高质量要求提供的,但实际上也大都只能是僵尸桩,因为供应商太杂乱了,并没有完整掌握充电桩系统并真正量产。一地鸡毛阶段,热闹是热闹,但业余选手、打酱油的居多。每个省都是很多家桩企,但多是没有能力将大桩搞稳定。母X公司,算是有实力的选手,搞到第三年,大桩在一个场站的故障率还是100%。这个事实告诉我们,大桩搞稳定没想象那么容易。

除了央企和国企之外的真正的运营商,他们的功率需求是多少呢?60kW、80kW、120kW、132kW,160kW,240kW。如果避免整天搞定制产品,全面应对市场上的各种需求,需要有6种以上的型号作为标准品。即使充分的市场化,功率选择上也很难一刀切。

能效电气是全球唯一一家提供从直流到交流,从单向到双向,从充电模块到充电桩,从强制风冷到独立风道、液冷,从一体式到分体式,从国标到欧标、美标,从1.5kW到1200kW的全场景覆盖、全栈自研充电桩的企业。在60kW-240kW大功率直流充电桩市场,能效电气的产品方案不止是实现了密集覆盖,产品力更是王炸。能效电气提供了以上6种标准品,型号分别是T60,T80,T120,T132,T160,T240。实际上是四个结构件平台,T60和T80实际上是一样的,采用了2个40kW模块,软件上限制了最大功率;T120和T132实际上是一样的,采用了6个22kW模块,也是软件降额;T160采用了4个40kW模块;T240采用了6个40kW模块。

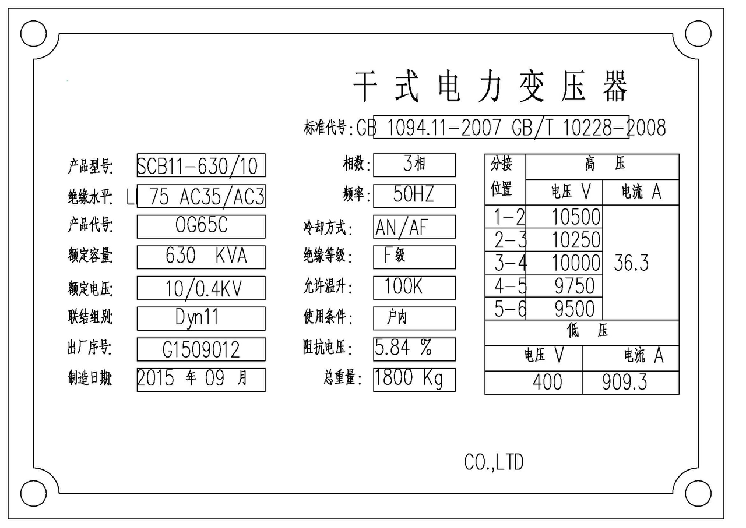

干式电力变压器的容量和充电桩功率之间的关系

作为一个运营商,首先是知道自己的充电场站有几个停车位,然后确定申请多大功率的干式电力变压器(下文简称为“箱变”),再确定选择多少台,分别是多大功率的充电桩。

箱变的铭牌上有如下这些信息,其中额定容量是我们最常用的参数。一个630kVA的箱变,可以安装多少台120kW充电桩呢?简单粗暴一点的计算,630kVA/120kW ,大概可以安装 5 台。

理论上来说,箱变的容量和充电桩的功率之间有如下考虑因素:

• 充电桩的效率

• 充电桩的功率因数

• 充电桩的台数

• 箱变的降额系数

• 充电桩各枪头使用的同时率

箱变的容量 * 降额系数 = 充电桩的功率 * 台数 * 同时率/(功率因数 * 效率)

同时率是一个难以确定的指标。如果同时率小于1,那就意味着在某些时候,所有充电桩都有车辆充电时,变压器在超负荷使用。

一个1000KVA的箱变,可以配几台120KW的充电桩?假设功率因数是0.98,效率是94%,降额到80%使用,充电桩台数为n,那么根据上式,有:

1000KVA* 80%=120kW * n * 1/(0.98 * 94%)

n=6.14 ;只有投建6台。这是比较保守的计算,将箱变的容量降额到80%来使用。

为什么132kW比120kW将更受欢迎?

《2022中国电动汽车用户充电行为白皮书》给出了数据:72%用户更偏爱120kW及以上大功率充电桩。120kW是性价比之王,但是,在132kW和120kW相同价钱的情况下,132kW显然会比120kW更受欢迎。

市面上绝大多数车型,估计超过80%车型的电池电压范围是300V-400V,最大允许充电电流小于200A。车企提供的车辆公开参数中没有这两个指标,很多用户也不知道,很多4S店的销售顾问也不知道。(我将在这个公众号上发起一个问卷调查,看看能收集多少车型的数据。)

国内非液冷的充电枪,最大电流是250A;欧标充电枪,最大电流是200A。其实充电枪不宜工作在最大电流,最好能降额到220A。

132kW的充电枪,单枪工作,最大功率是132kW,假设被充车辆的最小电压是300V,对应的充电电流是:132kW/300V=440A,超了,要降额到250A(最好是降额到220A);如果是双枪同时工作,单枪最大功率是66kW,对应的充电电流:66kW/300V=220A,刚好达到一把枪长期耐用的最大充电电流;如果是120kW双枪,最大功率是60kW,对应的充电电流:60kW/300V=200A。有些运营商纠结这20A,6kW的差异。6kW,充电1小时,6度电。

因此,根据上面这样的核算,我们知道,能效电气将120kW升级到132kW,更适合充电运营商。T132是充电运营商市场的爆款产品。

• T132采用能效第四代高功率密度模块,可广泛应用于公共运营、物流园区、4S店、旅游景区、商业综合体、高速服务区、空港补能等场景。

• 性价比之王,同样的价格,比其他桩多12kW功率。对司机,旅途无忧,畅快出行;对场站,翻台率高,效益更大。

• 颜值巅峰,简洁但不失奢华;方圆之间,书写能效电气的工业美学。

• 兼容200~1000Vdc电压平台,兼容12V/24V辅助电源,兼容2015/2015+/Chaoji充电协议,适应不同充电场景。

• 既可搭配能效云2.0平台,实现快速部署,云端协同,充电数据大屏展示。也可搭配第三方平台,支持TCP多连接,吸纳不同平台的流量。

• 任一智能组件均支持OTA,功能不断优化,充电体验持续升级。支持远程运维,原厂工程师直接管理。

前面分析的60kW-240kW一体式大桩和360kW以上分体式充电桩,主流是属于大B市场,一阵风一样的急速增加,然后就快速进入饱和的市场,竞争的关键是商务能力。没有任何一家桩企有能力搞定全国那么多地方政府及其城投企业,因此,这里面的商业能力的模式创新就是成立合资企业,但这种玩法又充满妖气。大功率的部分市场属于小B,中小运营商,真的想种植几颗摇钱树。

20kW-80kW中等功率直流充电桩市场分析

凡有建筑物,就有充电桩。酒店、景点、商场、医院、商业写字楼、政府办公大楼、工业园区、物流园区等各种能停车的地方,都有充电桩。“小功率,大密度,用尽分散电力”,我在2017年曾提出这12个字。这12字理念得到了充分的市场验证。20kW-80kW中等功率直流充电桩及7kW交流桩混搭,作为专用/运营/半运营充电桩,功率不大,不用额外申请电力容量,星罗棋布,如天女散花。“分散电力”是指不需要申请干式电力变压器进行电力扩容。

通常来说,这是一种小B市场,市场容量超乎想象的大,而且官方不易统计出准确的部署数量。

2022年,我有一位销售同事离职去创业,他说中国马上要迎来园区充电桩的元年,这个市场很大,值得做代理、创业。他一门心思想发家致富,认准了园区建设中等功率直流充电桩和小功率交流充电桩是一个大市场。他创业的第一年就发家致富了,换了车,买了辆特斯拉。

2023年,我拜访一位圈内知名代理商大佬,他绘声绘色地描述他的工作状态:只要一有空,他就骑车在附近转悠,看到建筑物的地面停车位还没有充电桩,他就动员物业或业主建充电桩。如果物业或业主不想自用,他就找运营商来建。

2024年2月12日,正月初三,就在我写这篇口水文的当下,我的同事“康教授”在老家河南滑县王庄镇柳圈村看到一台能效电气的QQC22000C,22kW运营版充电桩。

2023年的某天,我在杭州出差,在杭州吉利大厦附近的星耀城看到下面这台22kW能效充电桩。就这么一台挺立在那里,在非常显眼的位置。

一线从业人员敏锐的市场嗅觉,同事们在大城市和偏远乡村偶遇能效充电桩的故事,都说明这个小B市场已到了天女散花的绚烂状态。

蔚来、小鹏、极氪等车企也曾试图布局这个市场,但是,除蔚来之外,其他车企在这方面的投入并没有持之以恒。 蔚来在很多著名的旅游路线上建了非常漂亮的20kW目的地充电桩。对车企来说,部署这种充电桩,成本小收益大,比电梯广告的投入产出大得多,但是,执行起来很难。要和一家家酒店去谈,一处处景点去谈,每一处也只是安装两三台,需要非常强悍的执行力。蔚来的斐总执行力强,把蔚来和能效合作的20kW小直流推成了风景。

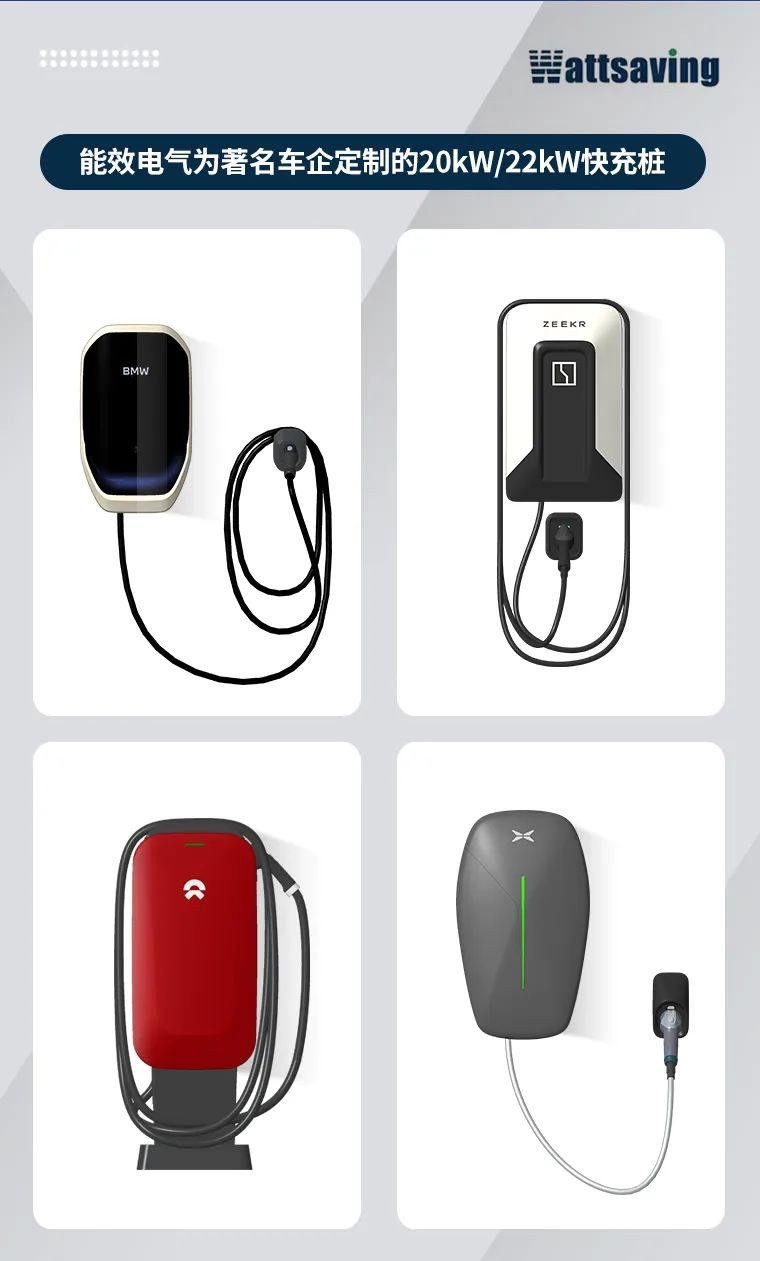

能效电气和车企合作的高端大气上档次的20kW/22kW快充桩,既作为11kW OBC的替代产品,也是目的地充电的主力产品。2020年8月,我们和蔚来汽车合作的20kW发售,2021年12月,和小鹏汽车合作的20kW发售,2023年12月,和极氪合作的20kW发售,2023年12月,和宝马合作的22kW也已在广州车展上亮相,即将发售。

大家知道,我在谈起能效电气自有品牌的1.5kW-240kW直流充电桩产品时,喜欢用下面这种“吹法”:

我的老家安徽枞阳那边喜欢玩斗地主,掼蛋。 拿到一手好牌,有大王小王,有很多炸弹,于是就把牌敞开来打。你出A,我出大王,你出4张牌的炸,我出5张牌的炸。敞牌打。

T22系列是2023年20kW-80kW市场上的王炸。这个功率段,2024年还有更王炸的王炸发布,先不剧透。在20kW-80kW中等功率市场,我们有T22、HQ22、T30、T40、T60、T80,U60等7大系列产品。请允许我做一下广告,介绍一下T22这个王炸。

她,不同的形态带来不一样的体验。蓝牙版,安全防盗;运营版,目充站神器;智充版,电桩有智慧,充电更自由。

她, 延续能效电气简约式的美学语言,设计美感与结构精巧并重。圆形液晶彩屏,以小见大,洞见全局;高强度钢制机身,彰显硬朗气质。

她,静音运行,将运行噪声隐于环境背景的同时,依然保持澎湃的充电功率。

她,预约充电,夜晚充电更便宜,白天出行不焦虑。

她,充电上限自由设定,养护爱车电池,延长电池寿命。

她,分享充电,一人绑定,全家共享。

她,是从楼兰古域款款而来的Treasure。

总结起来,这个市场的特点就是星罗棋布,天女散花;凡有建筑物,就有充电桩。面对这样的市场,怎么去推广、去销售?要依靠渠道,靠代理商。代理商代表品牌去推广、去销售。有些财大气粗的友商养了上百位销售,不相信代理商,这是没法持续的方式。

能效电气是全球唯一一家提供从直流到交流,从单向到双向,从充电模块到充电桩,从强制风冷到独立风道、液冷,从一体式到分体式,从国标到欧标、美标,从1.5kW到1200kW的全场景覆盖、全栈自研充电桩的企业。只有交流桩产品的企业,没法去发展代理商,因为现阶段,在很多二三线城市,仅仅只有交流桩,代理商没有办法养活老板自己,更别谈做成1000万元年销售额的内贸公司了。

能效电气的产品线全覆盖,产品力达到王炸水准,有志实现一定程度的财富自由的朋友,请联系我,能效电气的产品非常适合做代理,适合创业赚第一桶金。

1.5kW-22kW小功率直流充电桩市场分析

1.5kW-22kW,这个功率段是真正意义的小直流,和“OBC+交流桩”构成了彼此竞争、长期并存的两种慢充技术路线。

慢充直流化,这个话题从2018年开始成为热点,2019年吵得不可开交,渐已成为共识,但又显得没有想象中那么快。

我曾写过很多篇相关的文章,最近的这篇综合了之前的。

2035年,所有的充电桩都是双向充电桩。我的这个论断居然被很多人认为是保守的。如果说保守,那么是2032年?

关于“趋势”,关于量变到质变的拐点到来,是难以预料的。1945年10月4日,毛泽东复信柳亚子,再次强调指出:前途是光明的,道路是曲折的。1947年,主席辗转陕北,追兵天天在屁股后面,最近的一次只有十几公里,看似艰难无比。是年7月,主席提出对蒋介石的斗争用五年时间解决的设想。但是,很快,全国解放了。

我对下面几段关于趋势的文字很是得意,再次贴出来凑一下字数哈。历史上的趋势演绎总是惊人的一致。

何为趋势?

趋势就是:在2017年的时候,伟大的王传福总说,今年电动汽车的渗透率如果能达到1%,那将是标志性的进步。在2019年的时候,悲观者对电动汽车这个赛道已然绝望。我的老乡、帅哥斌哥成为“2019年最惨的男人”。我的另外一个老乡,王传福同志在公开大会上哽咽,每天夜里都在凝视深渊。电车替代油车的前景如此令人绝望!

在2020年的时候,民间人士、旁观者基本上还是普遍不看好。电动汽车销量连续三年徘徊在100万左右。

在2021年的时候,突然市场大热。TO B已尽,TO C成为市场主体。依赖补贴和出租车、网约车的电动汽车销量已远小于市场驱动的销量。

在2022年6月的时候,深圳电动汽车渗透率达到了46%。

……

何为趋势?

趋势就是:

在趋势之初,大众舆论普遍怀疑、质疑,甚至绝望,

但突然到了一个拐点,

趋势转变之快,迅雷不及掩耳。

趋势在拐点之前呈现停滞状态,但拐点,说来就来。

电动汽车的销量:2017年/56万,2018年/105万, 2019年/106万,2020年/123万,2021年/350万。

何为趋势?

教员的名言诗化了趋势的微妙和美妙:

它是站在海岸遥望海中已经看得见桅杆尖头了的一只航船,

它是立于高山之巅远看东方已见光芒四射喷薄欲出的一轮朝日,

它是躁动于母腹中的快要成熟了的一个婴儿。

趋势的奥秘藏在1945年的秋天。教员戴上考克帽,挥手之间,充满自信。但是,常申凯一样也充满自信。

谁代表了趋势?1945年重庆的43天,教员和常申凯极尽表演天赋,暗下却都在调兵遣将。

他们的较量,多数人并不认为教员将要胜出。就如历史到了2022年的秋天,仍然有很多人不认为去OBC已是必然。OBC厂家在OBC赛道战斗正酣。

塔山阻击战的胜利,历史其实就已到了拐点。之后就是摧枯拉朽的迅速了。

回顾我曾提出的路线图,似乎去OBC的进程比想象的要快,但实际上,遇到了障碍,障碍来自车企销售之间的相互攻击,没有OBC的车型成为了车企友商的攻击目标。这种障碍,将来放到历史演绎进程来看,属于“呵呵”小插曲,但是现在变成了车企车型决策者的巨大纠结。

我们梳理路线图中的8个重大节点。最激进的第8个节点(所有车型全部去OBC)都已经有三家做到了,所以似乎拐点很近了,但实际上不是呢。

• 商用车:轻卡、重卡

将近100%都已去OBC,前后耗时8年

• 商用车:微型面包车

将近100%都已去OBC,前后耗时8年

• 乘用车:出租车、网约车

将近100%都已去OBC,前后耗时8年

• 乘用车:A00

目前只有吉利熊猫mini 2款。这个车型总共4款,卖得很火,去掉OBC的2款比没有去掉OBC的2款销量高很多。

• 乘用车:混动

目前只有东风日产启程大V 2款。这个车型总共4款,去掉OBC的2款比没有去掉销售高很多。

• 乘用车:OBC作为选配

• 乘用车:某款车型试点,完全去掉

红旗最火的EQM5去掉OBC,卖成了爆款。

• 乘用车企业:所有车型全部去OBC

只有蔚来、睿蓝、极越三家车企全部去掉OBC。

2024年电动汽车销量将首次突破1000万,去OBC的车型销量预计达到60万。 如果只是把小直流作为公司的主营业务的话,可以确认的业绩基本盘是,第1、2、3。第4和第5,理论上说车企去掉毫无压力的,但还在鏖战,2024年可能增加2款车型。另外一个业绩基本盘是,11kW和20kW的小直流作为车企的选配,代替11kW OBC和交流桩。除了合资品牌、外资车企,国内车企几乎清一色地把OBC限制在6.6kW了,不再搞更大功率的OBC。我曾预测的 11kW OBC见光死 预言又实现了。

是否去OBC是由车企决定的。车企担心去OBC是影响销量的一个因素,虽然这个因素不知道到底影响多少台,在车企销售压力下,可能觉得少一个影响最好。但是,红旗EQM5和吉利熊猫mini去掉了,销量反而很好呢!

去OBC的进程继续往前推进,小直流的产品技术演进上,类模式二的便携式1.5kW(额定输入220V/8A,刘秘书长和倪老师眼中的真正意义的小直流)将来可能采用GaN做成自然冷,7kW壁挂式做成自然冷作为高端顶流,同时,7kW壁挂式的另外一极是,成本做到了“直流价格交流化”。

随着“一秒钟一公里超级快充”的部署,随着双向充电桩的标准、政策的落地,随着车企之间价格竞争的白热残酷化,慢充直流化的拐点或在2027年到来。但是,从今年2024年到2032年,交流充电桩和小直流都同时存在。 这个过程中要坚信,“道路是曲折的”。

某种意义上说,应该说是作为包装(美化)自己的意义上说,我是小直流行业的旗手、教父。能效电气是小直流行业的头部企业。确切地说,我们艰苦卓绝地创造了这个赛道。但是,从商业角度上说,满足于做旗手是不理性的、不务实的理想主义。 从成就一家成功而且伟大的企业角度来说,能效电气需要保证在这个美好的时代,在充电桩这个大的赛道里业绩快速增长,为此,我每天凝视深渊,逐渐将能效电气打造成了这样的一家企业:

能效电气是全球唯一一家提供从直流到交流,从单向到双向,从充电模块到充电桩,从强制风冷到独立风道、液冷,从一体式到分体式,从国标到欧标、美标,从1.5kW到1200kW的全场景覆盖、全栈自研充电桩的企业。

交流充电桩市场分析

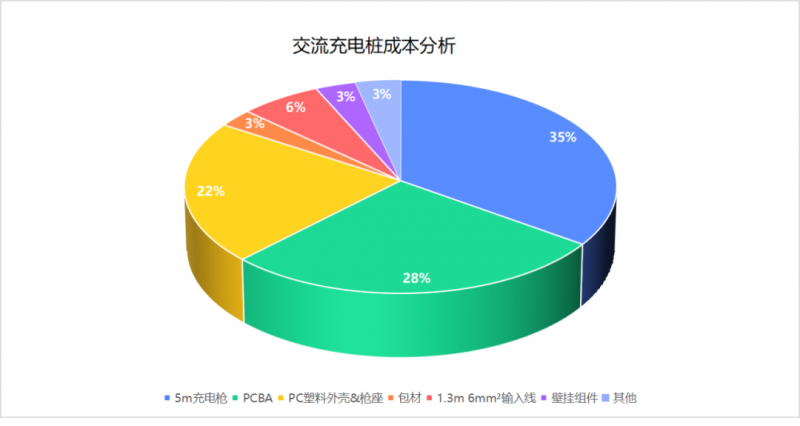

交流桩的BOM(产品物料清单)上大约有200个物料。如果把核心主板作为一个组件,BOM上就只有10个的物料,相比较而言,直流桩的BOM上却有8000个物料。7kW交流桩的成本组成中,5米充电枪线组件(枪头和枪的电缆一起)占比35%,,PCBA占比28%,外壳和枪座占比22%,这三类物料占比85%。

充电桩作为一个快速增长的全新的赛道,必然会一下子涌进很多玩家,其中,大部分是不做核心主板的交流桩企业和不做充电模块和控制器的直流桩企业,做交流桩的初创公司更多。在中国,可能有几百家充电桩企业,但研发人员数量超过20个的,不到5%。在每个省会城市,都有几家到十几家做交流桩的企业,一年销售额几十万到几百万元。今年1月份,我在某地拜访代理商,得知当地的几家充电桩企业不给员工发工资了。我没能记住这几家企业的名字。长尾的尾部有一堆这样的小企业。

细分一下,交流桩市场可以分为三类:

随车充

采用18487.1定义的模式2,一头是10A或16A的民用插头,另外一头是交流充电枪头,中间有一个小盒子,被称为缆上控制和保护装置。

这个产品没有一个统一的中文名称,充电枪线、充电枪、充电盒、便携式充电器,慢慢地,随车充成为了一个相对统一的名称了。

这个产品的售后是一个大问题,尤其是10A和16A可以切换档位的机型,可能会有天生的安全隐患。

2020年,车厂都还是随车标配,但到了2023年,除了A00、A0小车,车企大都取消了标配。业界没有议论这个“取消”是否影响车辆销售,就静悄悄地一窝蜂地取消了。

我对随车充这玩意儿有一个比喻:它就好比油车的后备箱里放了一个油壶(A00、A0除外)。随着电动汽车的普及,这个产品在在B级车以上市场销量会越来越少,但很难消失。

这是一个电商产品,非常适合在电商上销售,因为它不需要安装,完全和电子消费品一样了。

7kW交流桩

和随车充一样,车企也将取消7kW交流桩的标配,但是,不会像取消随车充那么一窝蜂,也不会像取消OBC那样拉锯。2023年,大概有20%取消了标配,2024年估计要到60%,甚至更多,也可能在2024年就全部取消标配了。

7kW交流桩的市场很大,我估计是每年电动汽车销量的70%。假如2024年电动汽车销量1000万,那么2024年的交流桩销量就有700万台。算算金额,其实也就70亿的市场容量。如果车厂不再标配交流桩,这700万台的市场又可以分为三类:

• 线上或线下购买车企品牌。

车企的线上渠道包括两个方面,一个是电商平台,如特斯拉、蔚来、吉利等车企现在已将京东作为消费者直接购买原装品牌的渠道了,另外一个是车企自建的商城。多数车企都是有自建商城。线下渠道当然就是直营店和4S店了。

据说,大概有20%消费者会选择车企品牌。

• 线上购买第三方品牌。

• 线下购买第三方品牌。

线上和线下购买充电桩的比例,目前没有一个准确的数据。和手机、家电的销售模式不太一样,但也许可以参考。2023年被称为交流桩市场C端元年。C端市场,一靠品牌,二靠渠道。各种其它市场的巨头进入了这个市场,如做低压电器的正泰、德力西,做家电的海尔,做插座的公牛,等。在C端市场成为数一或者数二才有搞头。

11kW/22kW交流桩

在中国市场,11kW/22kW主要就特斯拉了。这个市场会越来越小,直至被忽略不计。22kW交流桩可以往下兼容11kW和7kW。

能效电气交流桩产品家族

面向数量巨大的交流桩市场,能效电气有五大系列、20余款产品整装待发。

1. 黑金刚系列

本系列产品是以“唯安全 - 唯简洁 - 唯自由”为核心理念设计的一款智能交流充电桩,具有简约设计、智能体验、安全可靠、便捷安装等特点。其外型简约时尚,曲面腰线设计张弛有度,貌似身披黑色盔甲的金刚,给人一种威严而神秘的感觉。本系列产品涵盖国标、欧标、美标。

本系列产品适应家用充电、运营充电等各种充电场景。

本系列产品共有以下四个版本。

B:蓝牙刷卡版本,适用家充场景。

C:运营版本,适用商用运营场景,可对接特来电、云快充、蔚景云等主流第三方平台或能效电气自有平台。

H:家用智充版,适用家充场景,配备高速4G流量卡,远程监控充电状态。

S:邻里共享版,自家不充时,让邻居充,轻松赚取零花钱。

本系列产品具备以下特点:

1. 预约谷电,智能省钱

预约谷时充电,省心省钱的充电体验。

2. 安全全方位,充电更放心

多重安全防护,让您每一次充电都安心无忧。

3. 实时数据,一目了然

实时查看充电状态,轻松掌握充电进度。

4. 刷卡即充,快速启动

简单刷卡,快速启动充电,便捷体验,告别等待。

5. 蓝牙鉴权,无感启动

实现无感充电,引领智能充电新潮流。

6. 灵活安装,融入环境

壁挂式与立柱式安装,适应各种环境。

7. 一键停充,轻松掌控

充电过程中可随时暂停,轻松掌控充电进程。

8. IP65防尘防水

适用于多种户外场景,无惧恶劣气候。

2. 丹书系列

本系列产品是以“唯安全 - 唯简洁 - 唯自由”为核心理念设计的一款智能交流充电桩,具有简约设计、智能体验、安全可靠、便捷安装等特点。其外型简约时尚,精致小巧,酷似一本待您启阅的书本。本系列产品涵盖国标、欧标、美标。

本系列产品适应家用充电场景。

本系列产品具备以下特点:

1. 一键预约 方便快捷

预约谷时充电,无信号场景可离线预约。

2. 蓝牙鉴权,无感启动

实现无感充电,引领智能充电新潮流。

3. 安全无忧,放心充电

多重防护,全方位保障充电安全。

4. 实时数据,一目了然

APP远程监控,充电状态随时掌控。

5. 电流档位,随心调节

四个电流档位调节,满足个性化需求。

6. 高清显示,一目了然

1 .5寸高清彩屏,各项数据清晰可见。

7. 精致小巧,安全可靠

精致外观,安全稳定,让充电更安心。

3. 米粒星河系列

本系列产品是以“唯安全 - 唯简洁 - 唯自由”为核心理念设计的一款智能交流充电桩,具有简约设计、智能体验、安全可靠、便捷安装等特点。本系列产品流线型设计,外观新颖,向新而生——米粒星河。本系列产品涵盖国标、欧标、美标。

本系列产品适应家用充电、运营充电等各种充电场景。

本系列产品共有以下四个版本。

B:蓝牙刷卡版本,适用家充场景。

C:运营版本,适用商用运营场景,可对接特来电、云快充、蔚景云等主流第三方平台或能效电气自有平台。

H:家用智充版,适用家充场景,配备高速4G流量卡,远程监控充电状态。

S:邻里共享版,自家不充时,让邻居充,轻松赚取零花钱。

本系列产品具备以下特点:

1. 智慧预约,经济高效

预约充电,享谷时电价,省心省钱。

2. 安全无忧,放心使用

多重保护,安心充电。

3. 实时数据,一目了然

实时查看充电状态,轻松掌握充电进度。

4. 简单操作,省时省力

即插即充,一键停充,简单便捷。

5. 蓝牙鉴权,无感启充

实现无感充电,引领未来充电新潮流。

6. 灵活安装,融入环境

壁挂式与立柱式安装,适应各种环境。

7. 时尚设计,引领潮流

时尚新颖设计,外观时尚,引领充电新潮流。

8. IP65防尘防水

适用于多种户外场景,无惧恶劣气候

9. 匠心品质 严苛质量

保障通过CQC认证,保障充电安全

4. 云初系列

本系列产品是以“唯安全 - 唯简洁 - 唯自由”为核心理念设计的一款便携式智能交流充电桩,具有简约设计、智能体验、安全可靠、轻巧便携等特点。其外形轻盈如棉,洁白如雪,仿佛天空中悠然漂浮的白云。

本系列产品涵盖国标、欧标、美标。本系列产品适应家用充电场景。

本系列产品具备以下特点:

1. 精致小巧,随时加电

出行携带便于收纳,彻底解决充电焦虑

2. 轻量感设计,轻盈圆润

mini造型,清新双色赏心悦目

3. 匠心品质 严苛质量

保障通过CQC认证,保障充电安全

4. IP65高防护,无惧雨天充电

适用于多种户外场景,无惧恶劣气候

5. 多重防护,充电安全

多重防护,全方位保障充电安全

6. 品质细节 匠心追求

采用高硬度PC阻燃材质,耐磨耐摔耐用

5. 天璇系列

本系列产品是以“唯安全 - 唯简洁 - 唯自由”为核心理念设计的一款便携式智能交流充电桩,具有简约设计、智能体验、安全可靠、便捷安装等特点。本产品首创人脸识别充电功能,刷脸充电,安全无忧。

本系列产品涵盖国标、欧标、美标。本系列产品适应家用充电、运营充电场景。

本系列产品共有以下三个版本。

C:运营版本,适用商用运营场景,可对接特来电、云快充、蔚景云等主流第三方平台或能效电气自有平台。

H:家用智充版,适用家充场景,配备高速4G流量卡,远程监控充电状态。

S:邻里共享版,自家不充,让邻充,轻松赚取零花钱。

本系列产品具备以下特点:

1. 首创人脸识别充电,无惧车库无信号,无惧忘记带卡,无惧忘记带手机

2. IR+RGB双目摄像头,3D人脸动态识别

3. 人脸数据本地处理不上云端,杜绝信息泄露

4. 人脸数据录入删除一键完成

5. 预约谷底充电,省心省钱

6. 多重防护,充电安全无忧

7. 私桩共享,闲时增加收益

8. 2.8寸LCD屏幕,充电状态一目了然

放电机市场分析

从车上取电,有两种方式,一种是交流放电枪,另外一种是直流放电机。有些车型的 OBC 是双向的,带有逆变器功能,因此可以放电,交流放电枪只是将交流充电口的交流电引到插排上。直流放电机直接从直流快充口取电,放电机本身具有逆变器功能,插排也就和放电机一体了。

一想到放电,我的脑子里就想到“海边燃起篝火”,那场景浪漫、唯美,心向往之。

我本想,从车上取电玩烧烤,是个大大的噱头。但是,放电类产品的销量告诉我,这个市场也不小。在京东上,放电枪的半年销量有一万台多一点。

我不看好这个市场,不是否认”海边燃起篝火“这样美好的生活方式,而是我认为,在国内环境下,车子没有办法停到海滩上,只能停到海滩附近的酒店的停车场里。我们总不能给在停车场燃起篝火吧。因此,我的定位是,电动汽车作为“户外移动电源(便携式储能)”的“能源仓”,在拍摄间隙回到停放在拍摄目的地的停车场,从电车上取电,将“移动户外电源”补满电。 如果将使用场景缩小到这么狭窄的应用,销量就不会很大。但是,人有购物冲动,当一个产品的价格不是很高,买的时候觉得说不定哪天出去玩的时候可以用上然后放在家里。以中国的市场之大,这种购物冲动会带来一定的需求。我们从电商上的销售数据来分析,觉得市场不小,但可能也就是购物冲动带来的市场。

能效电气有两款非常独特的直流放电机产品。

• 3kW 便携式直流放电机 UCD3500

• 1kW 手持式直流放电 UCD1000

双向充电桩市场分析

双向充电桩市场正呈现风起云涌之势。但是,如果是一个创业公司,这个时候进来,只选择双向充电桩创业,就如 2010 年选择做充电模块开始创业。要经历漫长的摸索阶段。

我提出一个“终局政策”的概念,就是电网放开收购个人车主电动汽车放出的电。这个政策什么时候出来?没有人知道,都在预测。向琛的预测最乐观。终局政策是一个最最大的变量。

在终局政策没有发布之前,怎么不依赖终局政策,仅仅通过电价差就能创造双向充电桩的价值?小功率,大密度,用尽谷底电力。能效电气推出的 22kW 双枪轮充轮放 D22 是一款全新思维定义的新型解决方案。D22 实现双枪轮流充电的双向充电桩,充电和放电的最大功率 22kW。一台充电桩支持两把枪轮流充电,两台车共用一台桩,可以减少充电桩的数量。轮流充电和轮流放电可以自由组合。根据用车特点,尽可能将谷底的低价电力都能存储起来,一个三口之家每月节省电费约 100 元。

推荐阅读

"与美好生活同行"吉利银河星耀6首批车主交车仪式IN新疆 圆满落幕

2025-11-24 13:18:31

北京越野发布未来原型车ELMT Max,BJ40探险家广州车展开启预订

2025-11-22 22:52:50

满载全家启程,共鉴时代新篇——2026款比亚迪夏乌鲁木齐站荣耀上市

2025-11-08 12:18:39

“超安全家庭大六座”腾势N8L以29.98万元起正式上市,为全家美好出行而来!

2025-10-29 16:51:30

悦生活,越热爱:比亚迪秦·宋2026款焕新而至,开启"移动的家"全新生活

2025-10-28 12:18:38

百万热爱·越级进享——汉智驾版领航加推上市发布会乌鲁木齐站圆满落幕

2025-10-27 16:38:31

最新资讯

长城炮入选2026新能源汽车下乡目录 千万别错过这波国家专属福利

2026-06-25 13:58:11

智能汽车的隐形骨架:RTI Connext Drive与软件定义时代的底层逻辑

2026-06-24 09:18:16

150台东风天龙牵引车分批交付,为华中区域运输注入新动能

2026-06-18 09:18:12

从魔幻都市到泥泞山林 长城炮Hi4-T重庆试驾诠释“真新能源皮卡”全能实力

2026-06-16 17:18:16

真新能源皮卡夯爆了!长城炮Hi4-T重庆车展硬核上市14.98万元起

2026-06-15 09:18:11